相続Q&A

遺産相続問題に関するよくある質問や、相続に関する基礎知識・豆知識、判例などをQ&A方式でご紹介いたします。

Q. 遺産分割における特別受益とは?特別受益の具体例を解説

更新日:2023年8月6日

兄弟姉妹の中に、親から多額の生前贈与を受けた者、親が所有する土地を無償で使用していた者、あるいは、多額の生命保険金を受け取った者がいる場合、相続財産を法定相続分に従って分けるのは不公平だと感じる方もいると思います。遺産分割において生前贈与などを考慮することは出来るのでしょうか。この記事では、遺産分割における特別受益を具体例を挙げながら解説いたします。

※判例又は弁護士の見解を示すものですので、個別具体的な事案において異なる判断がされる可能性があることにご留意ください。

特別受益とは?

例えば、相続人の中に、多額の生前贈与を受けていた者がいる場合、遺産分割に際して、計算上相続財産に生前贈与の額を加算することがあります。これを特別受益の持ち戻しといいます。

(民法903条1項) 「共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。」 |

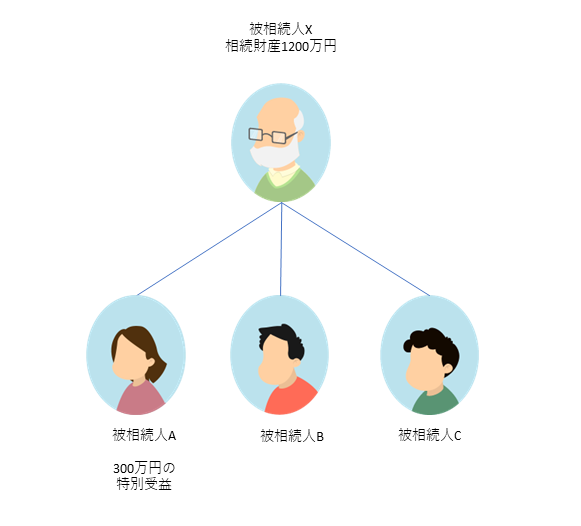

特別受益は相続人間の公平を図るため、相続分を算定するにあたって、相続財産に特別受益を持ち戻す(加算する)という機能を持っています。下記の例では、相続財産は1200万円ですが、計算上、300万円を加算して具体的な相続分を計算することになります。

特別受益の対象とは?

上記のとおり特別受益があった場合、計算上相続財産に加算されるとしても、具体的にどのような場合が特別受益とされるのでしょうか。特別受益について定めた民法903条によれば、特別受益の対象は、「遺贈」と「贈与」とされています。

遺贈とは、遺言によって遺言者の財産の全部または一部を無償で相続人に譲渡することで、特別受益として持ち戻しの対象となります。なお、遺産に属する特定の財産を、相続人の1人又は数人に相続させる遺言(特定財産承継遺言と言います)や、本人がなくなった場合に特定の人に遺産を贈与することを生前のうちに契約しておく死因贈与も特別受益における遺贈として扱われます。

一方、生前贈与の場合、遺贈とは異なり、特別受益に該当する場合としない場合があるため、特別受益の該当性を巡って相続人間の争いになることも珍しくありません。事案ごとに特別受益として認められたり、認められなかったりすることもあり、特別受益の該当性の判断基準を示すことは難しいところですが、その生前贈与が遺産の前渡しにあたるかどうかがポイントとなります。

なお、相続人以外への遺贈や生前贈与は遺産分割における特別受益の対象とはなりません。

特別受益該当性についての具体例

以下では、どのような生前贈与が特別受益にあたるのか、具体例を挙げて紹介いたします。

(1)学費の支払い

学費が特別受益にあたるか否かは、被相続人の生前の資力、社会的地位、他の相続人との比較などを考慮して判断されます。大学進学が一般化している現代においては、原則として大学の学費は扶養の範囲内であり特別受益にあたらないと考えられています。もっとも、私立大学の医学部の入学金のような特別に多額のものは、扶養の範囲内とは言えず特別受益となることがあります。

(2)婚姻関係費用

婚姻関係費用として、①持参金・嫁入り道具、②挙式費用、③結納金が考えられます。

●持参金・嫁入り道具について

常識的な範囲内の金額である限り、親の扶養の範囲内であると考えられるため、特別受益には当たりません。

●挙式費用

挙式を行うことで、挙式費用は消滅し、相続人の財産とはならないため、遺産の前渡しや生計の資本としての贈与とは評価されません。そのため、挙式費用は金額の多寡にかかわらず特別受益には当たりません。

●結納金

結納金は結婚相手の親に対する贈与としての意味合いを持つものであり、特別受益には当たりません。

条文上、「婚姻」という用語があるため、誤解をされやすいところではありますが、婚姻関連費用が特別受益になることは原則としてありません。

(3)住宅購入資金

金銭贈与のうち、生計の資本としてなされた贈与は特別受益になりますが、住宅購入資金は生計の資本そのものであり、特別受益に当たるとされています。なお、相続人に対し住宅購入資金を贈与した場合には、特別受益に当たることとなりますが、相続人の配偶者に対し贈与がなされた場合には、原則として特別受益には当たりません。

(4)継続的な資金援助

親族間の扶養の範囲内といえる資金援助であれば特別受益にはなりません。裁判実務上、扶養の範囲内であるか否かは一般的に10万円を基準とされることが多い状況です。

少額の資金援助であっても、それが継続的になされた場合、総額としての額は多くなると思われますが、少額の資金援助はすぐに消費されることを予定されているものであるため、月ごとの送金がおおむね10万円以下であれば特別受益に当たらないと判断する審判例が多くあります。

一方、被相続人から毎月15万円の仕送りを定期的に受けていた場合は特別受益に当たると判断される可能性が高くなります。この場合、10万円を超える5万円が特別受益になるのではなく、15万円全額が特別受益になるとされています。

なお、10万円を超える資金援助を定期的に行っている場合であっても、相続人が病気等で働けない場合や、離別により一人で子供を養育する必要が生じた場合などには、扶養的金銭援助の範囲内であると判断され、特別受益には当たりません。

(5)被相続人からの借入

借入は、借入と同時に返済義務を負うため、「受益」には当たらず、特別受益になりません。もっとも、免除の意思表示があった場合、「生計の資本の贈与」となります。

(6)被相続人が相続人の債務を立替えて返済した場合

被相続人が相続人の債務を立替えた場合、被相続人は相続人に対し求償権を有することになります(立替えたから返してねと請求できる権利のことです)。そのため、(5)の借り入れの場合と同様に、相続人は「受益」を得ていないため、特別受益には当たらないと考えられます。なお、求償権の免除があった場合、「生計の資本の贈与」となることも借り入れの場合と同様です。

(7)被相続人所有の土地の無償利用

相続人が被相続人から土地を無償で借りて建物を建てるケースも珍しくありません。このような場合、被相続人と相続人の間に使用貸借契約(賃貸借契約とは異なり、無償で物を使用収益する契約)が存在することになり、その使用借権が特別受益とされます。実務上、建物が木造・軽量鉄骨の場合は土地更地価格の1割程度、建物が重量鉄骨・コンクリート造の場合は土地更地価格の2割程度が特別受益と算定されます。なお、無償で使用していた期間の地代相当額は特別受益にはならないことには注意が必要です。

(8)被相続人所有の建物の無償利用

①被相続人が相続人と同居していた場合や、②相続人が被相続人所有の建物に無償で住んでいた場合に特別受益が認められるのか問題となることがありますが、いずれの場合も原則として特別受益に該当しないと解されています。

①被相続人と同居している場合、相続人は独立の占有がなく使用借権が認められないため、相続人には「受益」が認められず、特別受益には該当しません。また、②相続人が被相続人所有の建物に無償で住んでいた場合も、建物の無償利用は家賃相当額の多寡に関係なく、原則として特別受益には当たらないとされています。実務上、建物に使用借権があったとしても、明け渡しの執行が容易であり、遺産の価値は減少しておらず、相続人に「受益」がないと考えられるためです。

(9)生命保険

生命保険金は、被相続人と生命保険会社が第三者(相続人)のためにした契約に基づき、受取人である相続人が固有の権利により受け取るものです。そのため、被相続人から相続人に対する贈与には当たらず、原則として特別受益には該当しません。ただし、例外的に生命保険金が特別受益に準じて持ち戻しの対象となる場合もあります。詳細については下記記事をご覧ください。

(10)死亡退職金

死亡退職金は死亡退職金を受け取る遺族の生活保障であり、原則として特別受益にはあたりません。

特別受益の持ち戻しの免除とは?

これまで、特別受益に該当するケースと該当しないケースについて具体例を挙げて解説しました。もっとも、仮に特別受益に該当する場合でも、被相続人が持ち戻し免除の意思表示をした場合には、特別受益の持戻しをせず、免除の対象になった遺贈や生前贈与については相続財産に加算せずに遺産分割を行うことになります。

持ち戻しの免除の意思表示は遺言など書面で行うことが確実であり、持ち戻しの免除の意思表示の有無を巡る争いを防止することになりますが、持戻し免除の意思表示は、口頭によるものや黙示の意思表示でも構わないとされています。そのため、特に、黙示の持ち戻し免除の意思表示に関して、どのような場合に認められるかが問題となり、以下で紹介するとおり、被相続人の合理的意思と合致するかどうかという観点から判断されています。

<相続人の一人だけが家業である農業を継いだため農地を生前贈与した場合>

家業を継いだ相続人を優遇する理由と必要性があり、持戻免除が被相続人の合理的意思と合致し、黙示の意思表示が認められる可能性があります。

<病気その他の理由により独立した生計を営むことが困難な相続人に対して、生活保障を目的としてなされた贈与>

相続人に相続分以上の財産を必要とする特別な事情があり、持戻し免除の意思表示が被相続人の合理的意思と合致し、黙示の意思表示が認められる可能性があります。

<相続人全員に贈与や遺贈をしている場合>

全体についての持ち戻しの意思が認められる余地があります。もっとも、各相続人の受益額がかなり異なる場合、あえてこのような不平等を是認する特別の事情なければ、黙示の持戻し免除の意思表示が認められることは難しいと考えれます。

なお、相続法改正により、婚姻期間が20年以上の夫婦の一方である被相続人が他の一方に対し、その居住の用に供する建物又はその敷地について遺贈または贈与した場合、持戻し免除の意思が推定されることになりました。

特別受益の主張立証方法

特別受益の有無について争いになった場合、特別受益を認めてもらいたい相続人が主張立証をする必要があります。そして、単に相続人の一部が被相続人から生前に金銭を受け取っていたという主張だけでは足りず、被相続人が誰に対し、いつ、何を、いくら贈与したのか具体的に主張し立証したうえで、「生計の資本」として「遺産の前渡し」がなされたと認定されなければならず、実務上、家庭裁判所に特別受益を認定してもらうためのハードルは高く容易ではありません。参考になるデータでは、17件の審判例のうち特別受益が認められたのは1件のみです(小林謙介「遺産分割事件における特別受益に関する基礎的な法的枠組みと審判例について」ケース研究326号188・189頁「東京家裁の近時の裁判例の傾向とポイント」)。

遺留分と特別受益について

ここまで遺産分割における特別受益について解説いたしましたが、特別受益については、遺留分侵害額請求で主張されることもあります。遺留分侵害額請求とは、簡単に言うと、相続人に認められる最低限の権利(=遺留分)が侵害される場合に、相続人は遺留分を侵害する者に対して、侵害額を請求することができる制度です。なお、遺留分侵害額請求で特別受益を主張する場合には、遺産分割で特別受益を主張する場合と異なり、相続人以外への遺贈や生前贈与についても主張することが可能です。一方、遺留分侵害額請求では持ち戻しの免除は認められません。

相続法改正により、遺留分の計算において持ち戻しの対象となる特別受益は、原則として相続開始前10年以内のものに限定されたことにも注意が必要です。

| 遺産分割 | 遺留分侵害額請求 | |

| 受益者となるもの | 相続人に対する特別受益のみ主張可能 | 相続人以外についても主張可能 |

| 持ち戻しの免除 | 免除可能 | 免除不可 |

| 期間制限 | なし | あり |

まとめ

特別受益について具体例を挙げて解説いたしました。特別受益の該当性については、判断が難しく、主張立証のハードルも高い状況です。また、遺産分割における特別受益と遺留分侵害額請求における特別受益では扱いが異なり、一般の方が正確に算定するのは容易ではありません。特別受益が争点になりそうな場合は、弁護士に相談することをお勧めいたします。

| ※遺産分割の相談をご希望の方はこちらのページをご覧ください。 |

| ※遺留分侵害額請求の相談をご希望の方はこちらのページをご覧ください。 |

【記事監修者】  弁護士法人しらと総合法律事務所・代表弁護士 白土文也 (しらとぶんや) 第二東京弁護士会所属 中央大学法学部法律学科卒業 【代表弁護士白土文也の活動実績】 ・相続弁護士基礎講座(弁護士向けセミナー)講師(レガシィクラウド動画配信) ・ベンナビ相続主催「相続生前対策オンラインセミナー」講師 ・弁護士ドットコム主催「遺産相続に関する弁護士向けセミナー」登壇 その他、取材・講演多数 弁護士のプロフィールはこちら |

お問い合わせ

相続・家族信託・事業承継以外のご相談は、しらと総合法律事務所をご覧ください。

調布・三鷹・武蔵野・稲城・狛江・府中・多摩・小金井・西東京・世田谷・杉並など東京都の各地域、川崎・横浜など神奈川県、その他オンライン法律相談により全国各地からご相談頂いております。

電話受付時間:月~土(祝日を除く)10時~18時

メール受付時間:24時間365日受付中

※三鷹武蔵野オフィスは土曜日は予約受付のみ対応しております。土曜日の相談をご希望の方は、調布オフィスをご利用ください。

※平日18時以降(19時スタートがラスト)の相談も可能です(事前予約制・有料相談のみとなっております)。

※メールでのお問い合わせについては、通常1~2営業日以内に返信いたします。お急ぎの方は電話でお問い合わせください。